生意社:市场需求减弱 2025镀锌板价格中心或继续下移

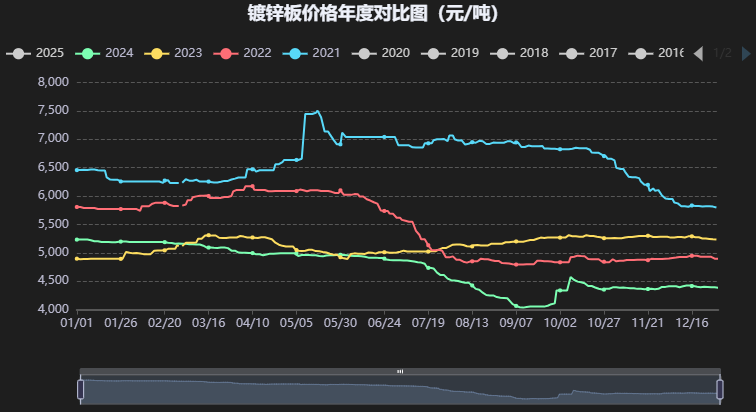

2024年镀锌板卷市场行情走势以下跌为主。上半年跌势稍缓,下半年价格便呈现快速下跌态势。

1-6月份呈现缓慢下跌的态势,跌势较缓仅有300元/吨。下半年,价格便呈现快速下跌态势,最大跌幅达到近1000元/吨,在9月下旬跌至近三年最低点4037.50元/吨,与年初相比下跌22.84%。9月底开始反弹,周度累涨幅度超过650元/吨,但也仅是短期的上涨,目前仍然是趋于缓慢下跌的走势。

对比往年数据,2024年镀锌板整体价格行情也属于是近3年的低位水平。

2025年行情展望

需求端:

建筑行业:2024年,随着房地产及建筑行业的持续低迷走势,对我国镀锌板卷行业产生了比较严重的影响,新开工面积的减少使得对于镀锌板卷的采购直接减少。从具体数据看,2024年1-11月全国房地产开发投资累计93634亿元,同比下降10.4%,房地产竣工累计面积48151万平方米,同比下滑23%,房地产新开工施工面积67308万平方米,同比下滑23%。

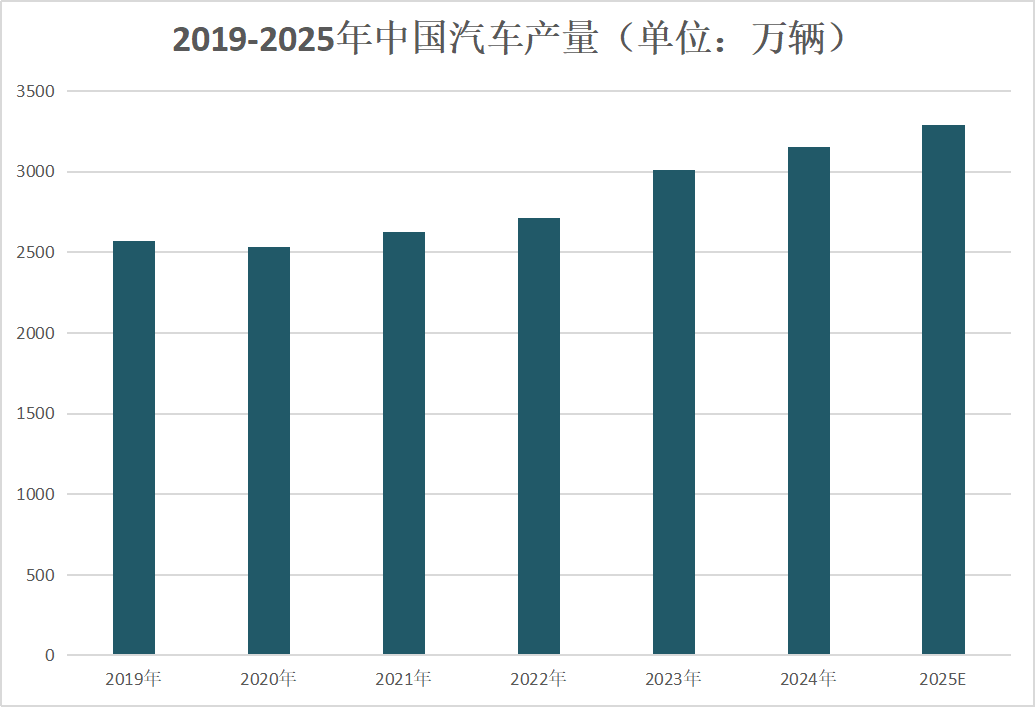

汽车行业:国家统计局数据显示,2024年汽车产量3155.9万辆,同比增长4.8%,表现强劲。近几年随着新能源汽车的普及及消费者群体越来越多,以及国家对新能源汽车购置的补贴力度加大,国内汽车厂家也在加大对新能源汽车的生产,因此对于钢铁的需求包括板材的需求也是有所增加,其中不少车企将冷轧转变成镀锌板卷,也是加大了钢厂镀锌板卷的生产及供应,主要是集中在国营钢厂的无花镀锌板卷。

家电方面:2024年上半年国内“以旧换新”等政策出台,地方也纷纷响应推出相关置换补贴,随着相关政策的持续发力,下半年国内家电相关订单有所转好。此外,2024年中国家电出口表现也较为强劲,受出口拉动和政策推动影响,2024年1-11月的白色家电产量已与2023年持平,加上12月的数据,预计2024年家电行业的镀锌板订单较2023年有所增加。

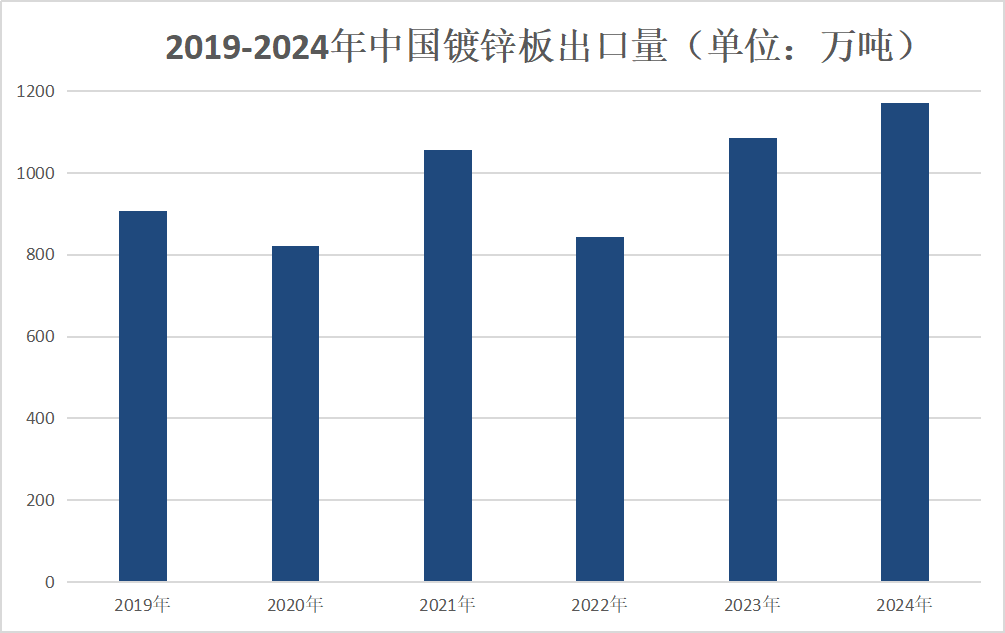

出口方面:2024年1-11月中国镀锌板累计出口1171.6万吨,同比增加16.1%。虽然自今年4月起,哥伦比亚、乌克兰、巴基斯坦、巴西、欧亚经济委员会等国家国家或组织先后对华镀锌板卷发起反倾销调查,从数量少看,反倾销调研暂未造成明显影响。

2024年需求总结:从行业需求来看,制造业中新能源汽车与家电行业仍然起到有力支撑,在一定程度上弥补了建筑行业需求减少的缺口。另外,镀层板出口量再次创新高,已经超过去年全年出口量,这在一定程度上缓解了国内消费压力。

2025年需求预测:目前相关开工施工数据尚未出现明显转好。同时,以旧换新政策的拉动是短期的,目前国内居民人均可支配收入大受冲击,汽车和家电行业可能出现供大于求的局面,以旧换新政策的已经拉动大部分新需求,2025年销量的增长或将受到一定的影响,预计2025年增速保持正增长,但幅度缩小。

供应方面:

随着国家对于钢铁行业新增高炉的调控,更多的是进行产能置换和调整,像前期以螺纹钢为主的企业由于螺纹钢需求减少,今年螺纹钢最低产能利用率仅有30%左右,大部分的产能需要调配到其他品种,这使得原有镀锌板卷生产企业尤其是压延企业受到强烈的冲击,一方面产量无法竞争;另一方面原料采购也没有优势,因此部分企业开始主动减产、缩减产品辐射范围,不少江浙地区的外资、合资企业纷纷退出中国市场。

2024年镀锌板卷产量下滑明显,样本企业产能利用率平均在60%左右,预估全年产量7048万吨,较2023年下降300万吨左右,2025年预估新增产能480万吨,当前在建项目产能300万吨,按照全年60%左右的产能利用率推算,明年镀锌板卷的产量在7200万吨左右。

行情预测:

2025年国内外双重压力挤压,市场仍然面临下行趋势。2024年热轧板卷价格偏低且前期库存持续偏高,热冷、热镀价差持续扩大,给予冷轧、镀锌板卷生产企业一定的利润空间,下半年此优势逐渐减少。生意社预计分析2025年镀锌板卷价格重心或继续下移。